Las funciones financieras tienen la particularidad de ser un poco difíciles de comprender para el común de las personas, ya que son muy específicas para el uso de ciertos profesionales.

Inicialmente, no se hará una revisión muy exhaustiva de este grupo de funciones, sólo trataremos algunas que conciernen al manejo de créditos y/o ahorros y a la evaluación de proyectos.

1. Flujos de amortización de préstamos

Para ilustrar este tipo de funciones se elabora un cuadro con los cálculos básicos y un flujo de amortización del préstamo.

A continuación se especifican los parámetros que solicitan la mayoría de las funciones financieras:

| Parámetro | Descripción |

|---|---|

| Tasa | Es la tasa de interés nominal |

| Nper | Es el número total de pagos o cuotas |

| Va, Vp | Es el valor actual o saldo inicial del préstamo o ahorro. Si se omite, se asume que es 0. |

| Vf | Es el valor futuro o saldo en efectivo después de la última cuota. Si se omite se asume que es 0. |

| Tipo | Es un número que indica el vencimiento de pagos. Donde tipo 1 es para pagos anticipados y tipo 0 es para pagos vencidos |

| Período | Es es el número de la cuota para la cual se desea realizar el cálculo. |

Nota: Se debe tener en cuenta que funciones como pago, pagoint, pagoprin, pago.int.entre, pago.princ.entre y VF, entre otras, darán como resultado un valor con signo contrario al VA o VP; por presentación es muy común que algunos prefieran evitar resultados negativos, por lo cual es muy usual colocar signo negativo al VA al momento de realizar los cálculos para obligar a que el resultado sea positivo, método que no funciona en todos los casos, por lo cual es más conveniente colocar el signo negativo antes de la función. Ej: =-Pago(...).

Para ejemplificar algunas de las funciones más utilizadas para cálculos de amortización o flujos de créditos o ahorros se usarán los siguientes datos:

Ejemplos:

| Función | Descripción | Sintaxis y Ejemplos |

|---|---|---|

| Pago | Devuelve el valor de pago constante (cuota) por período. | =PAGO(tasa;nper;va;vf;tipo) Ej: Cuál es el valor de la cuota anual a pagar por el crédito? =-PAGO(B2;B3;B4;;B5) = 6.793.918,87 (El parámetro VF se omite, es decir que excel asume un cero). Ej: Cuál es el valor de la cuota mensual a pagar por el crédito? =-PAGO(B2/12;B3*12;B4;;B5) = 522.652,84 (Como los parámetros tasa y nper dados son anuales, se convierten a mensuales dividiendo y multiplicándolos por 12 respectivamente). |

| Pagoint | Toda cuota fija (función pago), se compone de una parte de intereses y otra amortización a la deuda. A medida que se pasa de un período a otro el valor por intereses disminuye en tanto que el valor amortizado aumenta. La función pagoint calcula el pago que se hace por intereses en un período X. | =Pagoint(tasa;período;nper;va;vf;tipo) Ej: Cuánto se paga por intereses en la cuota número 24 (pagos mensuales)? =-PAGOINT(B2/12;B6;B3*12;B4;;B5) = 151.433,74 |

| Pagoprin | La función pagoprin representa el segundo componente de la cuota fija: el abono o amortización real que se hace a la deuda en un período X. | =Pagoprin(tasa;período;nper;va;vf;tipo) Ej: Cuánto se abona a la deuda en la cuota número 24 (pagos mensuales)? =-PAGOPRIN(B2/12;B6;B3*12;B4;;B5) = 371.219,10 |

| Pago.princ.entre | Devuelve la cantidad amortizada (abonada) entre dos períodos. Es muy parecida a la función anterior solo que esta agrupa varios períodos mientras que Pagoprin es para un solo período. | =Pago.princ.entre(tasa;nper;vp;per_inicial;per_final;tipo) Ej: Cuánto se abona a la deuda entre las cuotas uno y cinco? =-Pago.princ.entre(B2/12;B3*12;B4;B7;B8;B5) = 1.068.765,35 Es obligatorio colocar el tipo, mientras que en las otras funciones se podía dejar la casilla en blanco (omitirla) y Excel la asumía como 0. |

| Pago.int.entre | Devuelve el valor de los intereses que se pagan entre dos períodos. | =Pago.int.entre(tasa;nper;vp;per_inicial;per_final;tipo) Ej: Cuánto se paga por intereses entre las cuotas uno y cinco? =-Pago.int.entre(B2/12;B3*12;B4;B7;B8;B5) = 1.544.498,84 Es obligatorio colocar el tipo, mientras que en las otras funciones se podía dejar la casilla en blanco (omitirla) y Excel la asumía como 0. |

2. Manejo de tasas

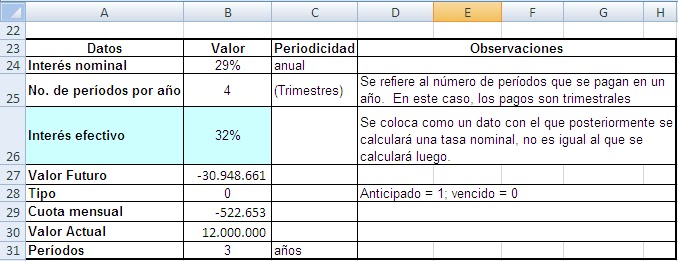

Los datos a utilizar en los próximos ejercicios son:

| Función | Descripción | Sintaxis y Ejemplos |

|---|---|---|

| Tasa | Devuelve la tasa de interés periódica con la que se calcula la cuota fija o el valor futuro | =TASA(nper;pago;va;vf;tipo;estimar) En el ejemplo, como conocemos la cuota MENSUAL, vamos a calcular cuál sería la tasa de interés mensual del préstamo, así: =TASA(B31*12;B29;B30) = 2,67% |

| Int.efectivo | Convierte una tasa de interés nominal a tasa efectiva | =INT.EFECTIVO(int_nominal;núm_per_año) int_nominal: es la tasa nominal anual núm_per_año: es el número de períodos de interés que se pagan en el año Ej: A qué tasa efectiva corresponde una tasa nominal del 29% trimestral vencida: =INT.EFECTIVO(B24;B25) = 32,31% |

| Tasa.nominal | Convierte una tasa de interés efectiva a una tasa nominal | =TASA.NOMINAL(tasa_efectiva; núm_per) tasa_efectiva: es la tasa efectiva anual núm_per_año: es el número de períodos de interés que se pagan en el año Ej: A qué tasa nominal equivale una tasa efectiva anual del 32% trimestral vencida: =TASA.NOMINAL(B26;B25) = 28,75% |

Nota:

- Para que la función tasa devuelva un valor correcto se deben conocer dos datos de tres posibles (VA, VF o Pago) y uno de ellos debe ser negativo.

3. Otras funciones de matemática financiera

Los datos a utilizar en los próximos ejercicios son:

| Función | Descripción | Sintaxis y Ejemplos |

|---|---|---|

| Nper | Devuelve el número de períodos de una inversión. | =NPER(tasa; pago; va; vf; tipo) Por ejemplo: A cuántos períodos mensuales se hizo un préstamos de 12.000.000 si se debe pagar una cuota mensual de 522.653? =NPER(B45/12;-B46;B47) = 36 |

| VA | Devuelve el valor actual de una inversión. El valor actual es el valor que tiene actualmente la suma de una serie de pagos que se efectuarán en el futuro. | =VA(tasa;nper;pago;vf;tipo) Por ejemplo: Cuál fue el valor del préstamo si se debe pagar una 36 cuotas mensuales de 522.653? =VA(B45/12;B50*12;B46) = 12.000.000 |

| VF | Devuelve el valor futuro de una inversión basándose en pagos periódicos constantes y en una tasa de interés constante. | =VF(tasa;nper;pago;va;tipo) Por ejemplo: Cuánto deberá pagarse al final de la cuota 36 si se prestan 12.000.000 y no se efectua ningún pago durante los 36 meses? =VF(B45/12;B50*12;B46) = $ 30.948.661 |

Nota:

- Para que la función Nper devuelva un valor correcto se deben conocer dos datos de tres posibles (VA, VF o Pago) y uno de ellos debe ser negativo.

Para una mejor comprensión de estas funciones puedes descargar los Ejemplos de funciones financieras

3 comentarios:

Gracias por el conocimiento compartido.

Hola profe! me encanta tu blog, muchas gracias por compartir tu conocimiento.

Excelente información me gusta mucho , mil gracias profesora

Publicar un comentario

Gracias por tus comentarios!!